中芯海外当天(2月11日)盘后发布2024年第四季度未经审核事迹。

公告明白,中芯海外2024年第四季度销售收入约为159.17亿元,同比增长31%,环比增长1.7%。全年来看,2024年度中芯海外售售收入为577.96亿元(80.3亿好意思元),同比2023年增长27.7%,这亦然中芯海外全年收入初度禁锢80亿好意思元。

净利润方面,中芯海外2024年Q4归母净利润为9.92亿元,同比着落13.5%;Q4归母扣非净利润同比着落45%。2024年实现归母净利润36.99亿元,同比着落23.3%。

对于2024全年及Q4归母净利润着落的原因,中芯海外示意,主如果投资收益及资金收益着落所致。

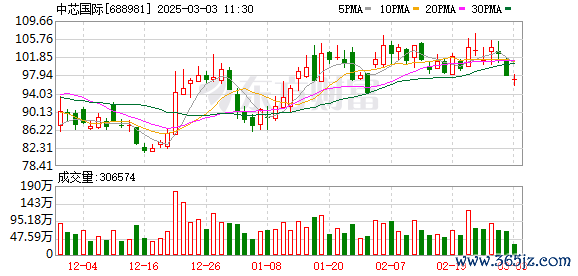

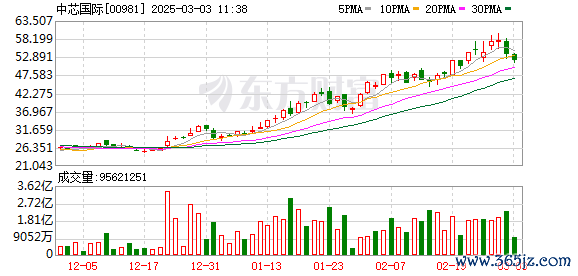

在AI行情刺激下,中芯海外港股价钱在农历新年开市后连日走强,并在近日创下49.15港元的历史高价,港股市值达2713.4亿港元。2025年,通过AI需求身分的拉动,中芯海外能否以事迹捏续成长终结此前预期,成为商场柔和焦点。

Q4扩产致产能哄骗率着落智妙手机应用收入占比镇定

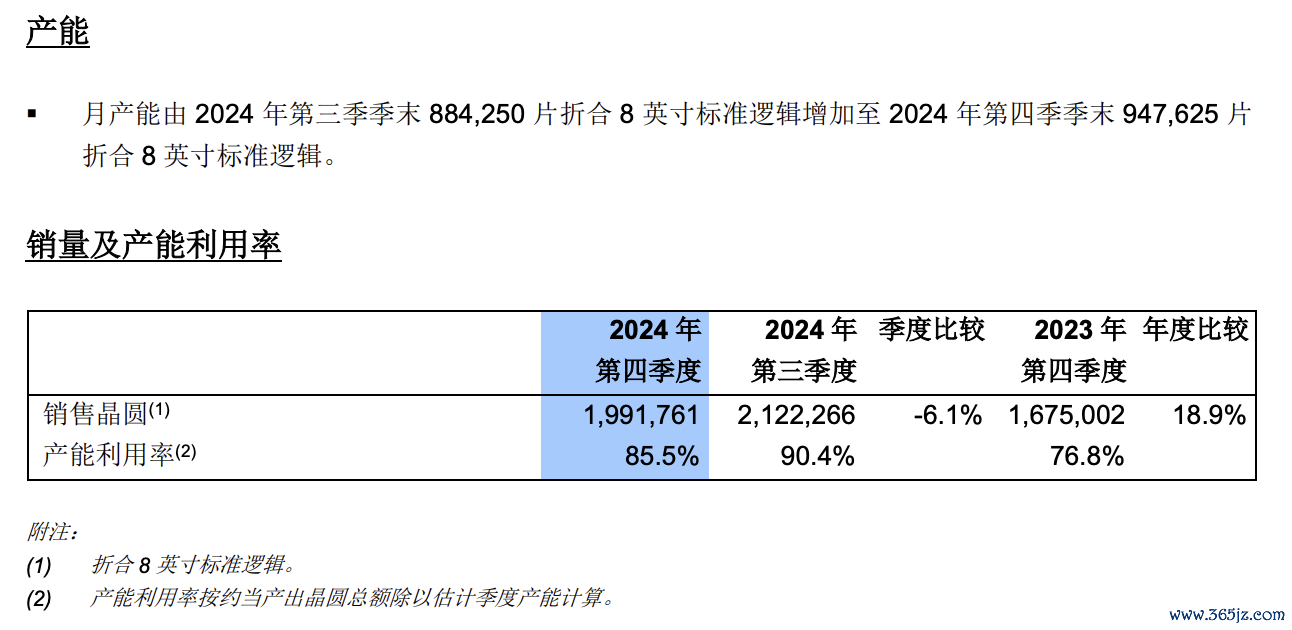

2024年度,中芯海外平均产能哄骗率为85.6%。但正如中芯海外联席CEO赵舟师此前瞻望,2024Q4由于新增产能况且相应产能考证需要时辰,当季产能哄骗率以及出货量均受到影响。

公告明白,其月产能从2024年第三季季末88.42万片折合8英寸范例逻辑,进一步加多至2024年第四季季末的94.76万片。

产能哄骗率则从Q3的90.4%降至Q4的85.5%;Q4销售晶圆数目折合8英寸范例逻辑为199万片,环比减少约6.1%。

由于新厂开办,2024年第四季度中芯海外老本开销为16.6亿好意思元,较Q3加多约4.8亿好意思元。2024年全年,中芯海外老本开支约为73.3亿好意思元。

相应的老本折旧摊销也有所加多,其中2024年Q4折旧及摊销为8.49亿好意思元,环比加多2.2%。2024年全年的折旧及摊销同比加多21.3%。

在收入端,以地区画分,中国区商场对中芯海外的紧要性进一步擢升。2024年Q4中国区的收入占比从Q3的86.4%,进一步擢升至89.1%。而好意思国及欧亚区商场占比减少。

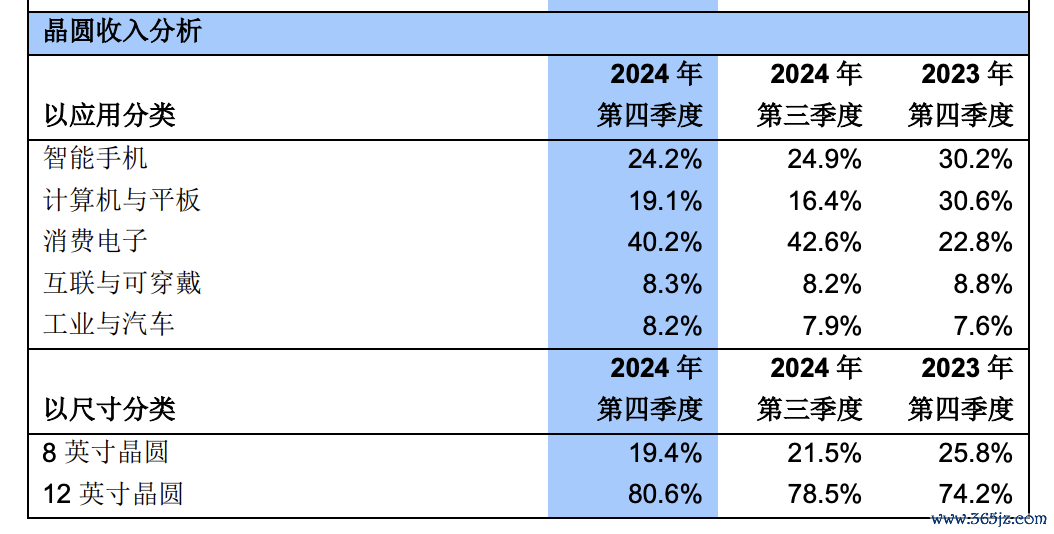

按照拂用分类来分袂,不错看到,尽管每年第四季度被以为是晶圆制造行业淡季,但中芯海外2024年Q4智妙手机收入占比为24.2%,与Q3基本捏平;磋磨机与平板收入占比为19.1%,占比环比Q3擢升2.7个百分点,互联与可穿着应用收入占比为8.3%。

另据此前不雅测,工业与汽车商场应用行业需求是最弱的状貌,而在第四季度,中芯海外工业与汽车应用收入占比反弹,环比、同比均有擢升。在中芯海外2024年第三季度事迹会上,赵舟师曾示意,跟着北欧主要汽车供应商以及中国光伏、电板客户的库存进一步耗尽,瞻望2025年对中芯海外过火他同即将会有正面的收入推进。

毛利率方面,2024年Q4毛利率为22.6%,环比高潮2.1个百分点。2024年全年毛利率为18%。

2025诱骗收入优于同行 AI行情推进中芯海外港股市值革新高

中芯海外皮这次事迹公告中,发布2025年岁迹诱骗。其中,2025年一季度收入环比增长瞻望在6%至8%,毛利率介于19%至21%的范围内。在外部环境无紧要变化的前提下,中芯海外2025年全年的诱骗为,销售收入增幅高于可比同行的平均值,老本开支与上一年比拟约莫捏平(即约为73.3亿好意思元)。

赵舟师此前示意,2024年的订单增量是一个岑岭,瞻望2025年仍会有增量,但同比将会减少。从应用来看,智妙手机、电脑与平板、消费电子、互联与可穿着等应用将实现成长,不外价钱将会有所松动。

赵舟师还指示,现阶段晶圆制造行业举座存在昭着的产能富足,瞻望2025年这一景象不会有显赫好转,对晶圆厂而言需充分与末端客户换取开荒新址品,以居品本领规格和质地的擢升莽撞商场变化。

在AI行情刺激下,商场对中芯海外价值重估。在港股商场,中芯海外股价在农历新年开市后连日走强,并在近日创下49.15港元的历史高价,港股市值达到2713.4亿港元。

群才气讨(Sigmaintell)半导体事迹部资深分析师杨圣心此前领受《科创板日报》记者采访示意,中国大陆晶圆厂当今产能哄骗率较鼓胀,但跟着大陆商场更多新厂投产,行业产能哄骗率将可能再行回落,不外相对而言,22/28nm、40nm制程受影响较小,而55nm及以上制程受影响相对显赫。由于芯片联想行业对工艺稳重度、产能供应稳固性等方面的条件,畛域较大的晶圆厂确凿具备订单赢得的显赫上风。

分析以为,2025年AI将成为晶圆代工需求的紧要拉启航分。

群才气讨(Sigmaintell)半导体事迹部资深分析师杨圣心示意,2024年至2025年AI需求快速增长,强化了互联网及智能末端厂商加快布局算力的信心,磋磨集群也从需要政府扶捏更正为商场化厂商主动霸占资源。琢磨到AI应用在将来几年内的增长趋势是相对信托的,这一趋势也相通具有信托性。

末端配置方面凯时体育游戏app平台,AI革新助力末端需求复苏,手机/PC等传统品类和AI眼镜/耳机等革新品类均有望开启新一轮需求增长。天风证券分析师潘暕在2025年1月发布的研报不雅点称,AI带来的云霄和末端芯片增量需求有望成为本轮半导体周期上行的主要推启航分。中芯海外动作中国大陆商场少有的或者量产先进制程的企业,在大陆先进制程具有较高的议价能力,将来原土算力芯片需求有望受益于国产化趋势而擢升,中芯海外有望充分受益于原土AI波浪。

bionicengg.com

新闻国际金融科技园1344号